亲爱的读者们,今天咱们来聊聊一个曾经影响了许多人财务决策的话题——2013年的贷款利率。那时候,你是否也在为贷款利率的高低而烦恼呢?让我们一起穿越回那个年代,看看那时的贷款利率是怎样的,以及它对我们现在的生活又有哪些影响吧!

那时的利率,你了解多少?

2013年,我国的经济环境与现在相比,可谓是风起云涌。那时候,银行贷款利率分为基准利率和执行利率两种。基准利率是由中国人民银行制定的,各大商业银行的贷款利率都必须以基准利率作为参考标准。而执行利率则是在基准利率基础上,由各大银行自行决定的。

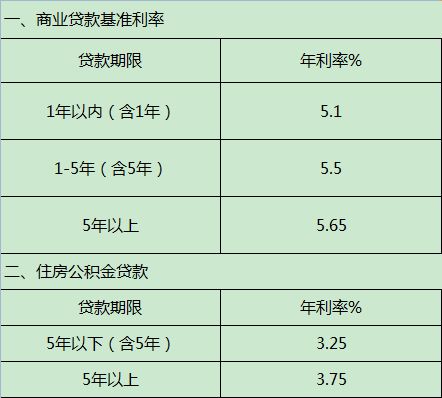

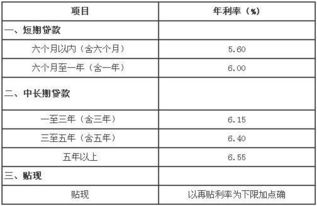

根据当时的资料,2013年的基准利率如下:

- 短期贷款(6个月以内):5.6%

- 6个月至1年:6.00%

- 1至3年:6.15%

- 3至5年:6.40%

- 5年以上:6.55%

此外,个人住房公积金贷款利率也有所不同:

- 五年以下:4.00%

- 五年以上:4.50%

这些利率,对于当时的贷款者来说,无疑是一个重要的参考指标。

利率背后的故事

2013年的贷款利率,背后有着许多故事。首先,我们要了解的是,那时的利率并非一成不变,而是随着经济形势的变化而调整。例如,在2012年6月8日,中国人民银行决定将金融机构存款利率浮动区间的上限调整为基准利率的1.1倍,贷款利率浮动区间的下限调整为基准利率的0.8倍。这一政策调整,使得银行在贷款利率上有了更多的自主权。

其次,2013年的贷款利率,也受到了房地产市场的影响。当时,为了抑制投机投资性购房,中国人民银行对个人住房贷款利率进行了差别化调整。例如,首套房的首付比例要求为30%,贷款利率则根据贷款年限不同而有所不同。

此外,2013年的贷款利率,还受到了全球经济形势的影响。当时,全球经济正处于复苏阶段,我国政府为了刺激经济增长,采取了一系列货币政策,其中包括调整贷款利率。

那时的利率,对我们有什么影响?

2013年的贷款利率,对我们现在的生活有着不可忽视的影响。首先,那时的利率水平,直接决定了贷款者的还款压力。如果利率较高,那么还款压力自然也会增大。

其次,那时的利率水平,也影响了人们的消费观念。在利率较高的环境下,人们更倾向于储蓄而非消费,这无疑对经济增长产生了一定的制约作用。

此外,那时的利率水平,还影响了房地产市场的发展。在利率较高的环境下,购房者的贷款成本增加,这无疑会抑制购房需求,从而对房地产市场产生一定的降温作用。

穿越时空,看利率变迁

如今,我们已经走过了2013年,来到了2025年。那么,那时的贷款利率,与现在的贷款利率相比,又有哪些变化呢?

根据2025年的数据,目前我国的贷款利率已经有所下调。以5年期以上贷款为例,现在的利率已经降至4.9%左右。这一变化,无疑降低了贷款者的还款压力,同时也刺激了消费和房地产市场的发展。

利率的调整并非一帆风顺。在利率下调的过程中,我们也需要关注到一些潜在的风险,例如通货膨胀、资产泡沫等。

2013年的贷款利率,已经成为历史。它对我们现在的生活仍然有着深远的影响。通过回顾那时的利率,我们可以更好地理解利率调整背后的原因,以及它对我们生活的影响。在未来的日子里,让我们继续关注利率的变化,为自己的财务决策做好准备。